截至2024年末◆■★★◆■,宏川智慧的总资产为93.66亿元,同比下降1.11%。公司解释称,资产规模缩水主要由于本期开展了股份回购计划及利润分配■★■。尽管公司通过并购等方式扩大了业务规模,但资产规模的下降反映出公司在资本运作方面的压力。

从现金流来看,公司经营活动产生的现金流净额为2.01亿元,同比增长8■★◆◆★.34%,显示出一定的现金流管理能力。然而,筹资活动现金流净额同比减少了7.47亿元■■,投资活动现金流净额为-2■◆.05亿元,表明公司在融资和投资方面面临较大压力◆■■◆◆◆。此外,公司的流动比率和速动比率分别为0★■.78和0■★◆.77,显示出短期偿债能力较弱,财务健康状况不容乐观。

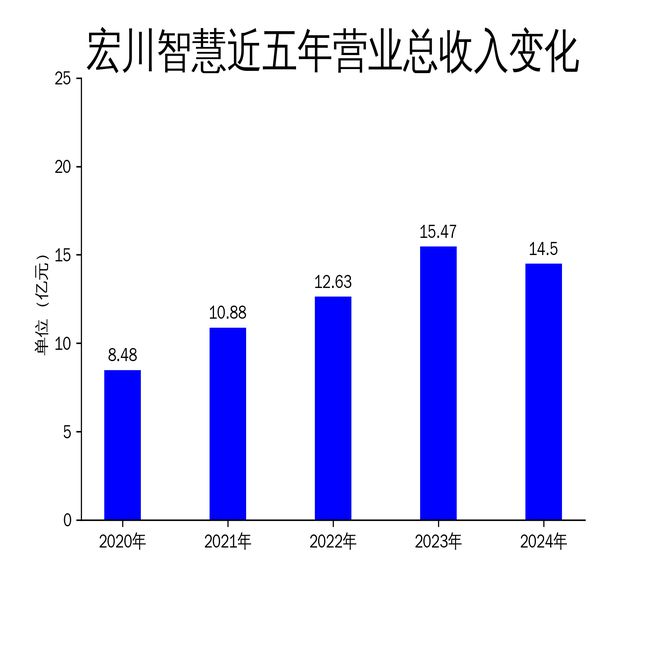

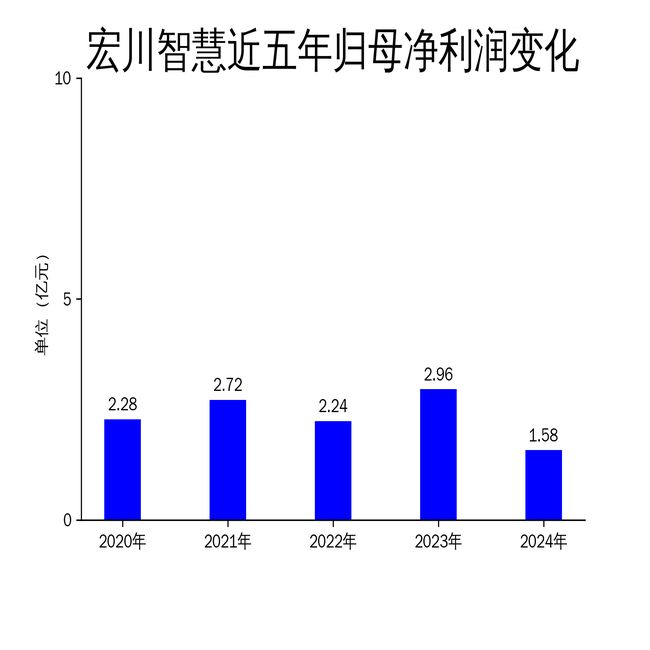

2025年4月27日,宏川智慧发布2024年年报。报告显示,公司全年实现营业总收入14■★◆.50亿元■◆■◆★,同比下降6◆★◆◆■.27%;归属净利润1.58亿元★◆■■★■,同比大幅下滑46◆★★■■◆.57%◆★★★■。扣非净利润更是降至1.25亿元,同比下降54.73%■■。作为一家致力于成为全球领先的能源及化工仓储物流服务商◆■,宏川智慧在2024年面临了严峻的市场挑战,业绩表现远不及预期。

中转及其他服务、物流链管理服务以及增值服务虽然为公司提供了多元化的收入来源,但在整体市场环境不佳的情况下◆★◆★■■,这些业务的增长也未能弥补主营业务的损失。特别是增值服务中的智慧客服、洗舱及污水处理等业务★◆★,虽然具备一定的创新性,但在短期内难以成为公司业绩的主要驱动力。

宏川智慧的业务主要分为码头储罐综合服务、化工仓综合物流服务、中转及其他服务◆★★★◆◆、物流链管理服务以及增值服务五大板块。2024年,公司的主营业务均受到不同程度的冲击★◆◆◆★。

码头储罐综合服务是公司的核心业务之一,依靠码头、管线、储罐等设施为客户提供一体化服务。然而,受行业需求疲软影响,该业务的出租率下降◆◆■★★,直接导致营收减少■◆★。化工仓综合物流服务同样面临压力,尽管公司拥有完善的仓储和配送设施★★■,但市场需求的下滑使得该业务的盈利能力受到抑制。

从历史数据来看■■■,宏川智慧的业绩波动较大。2023年是公司的高光时刻,营收和净利润分别同比增长22.48%和32.02%◆◆★。然而,2024年市场环境的变化使得公司未能延续增长势头,反而出现了显著回落■★★■★。2022年,尽管公司营收同比增长16.10%,但净利润却下降了17◆★■★.34%,显示出盈利能力的不稳定性★★。

宏川智慧2024年的营收和利润双双下滑◆■◆,营业总收入从2023年的15.47亿元降至14.50亿元,同比下降6.27%。归属净利润从2◆■.96亿元锐减至1■★★◆◆.58亿元■★◆,降幅高达46.57%。扣非净利润的降幅更为显著,同比下降54.73%至1.25亿元。公司解释称,业绩下滑主要受下游需求减弱、出租率下降以及固定资产折旧增加等因素影响。

宏川智慧在2024年的表现无疑令人失望,营收和利润的双双下滑反映出公司在应对市场变化方面的不足■★◆◆◆。尽管公司通过并购和业务多元化试图提升竞争力■■◆★■■,但行业需求的疲软和内部成本控制的压力使得公司难以实现预期的增长。未来,宏川智慧需要在提升运营效率和优化成本结构方面做出更多努力,以应对市场的不确定性。